云计算行业概况和展望

服务简介

白驹过隙,云计算市场发展一日千里,无论是全球还是中国云计算市场都发生了根本性的变化,在此新旧交替之际,记述一下历史,展望一下趋势。

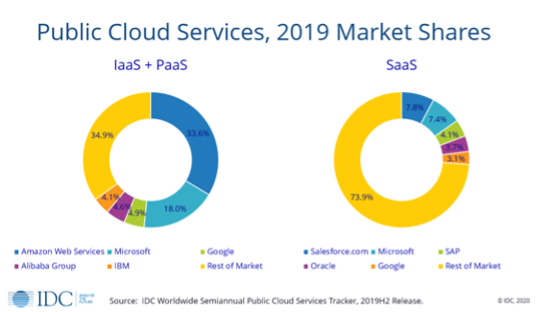

先从全球市场来看,尽管某些领头羊企业例如AWS不太认可,依然有很多研究机构将云计算分为IaaS,PaaS,SaaS市场三部分。其中SaaS市场规模最大,并且也保持了良好的增速,随着2020年标志性的事件,如Salesforce对Slack的收购,SaaS市场的集中度逐步提高,但是如下图所示,其中最高的如Salesforce和Microsoft的市场占有率仅7%+。对比IaaS+PaaS市场,top3的云服务商稳定在60%以上的市场占有率,甚至某些统计口径可以达到70%以上,则充分体现了马太效应之剧。从侧面来讲,SaaS所覆盖的范围远大于IaaS市场,比方软件中CRM、ERP、通用软件、安全等等细分领域多种多样。而IaaS市场中计算、存储、网络三大块占比就超过了70%。

而其中一个有趣的现象就是最早被Microsoft和Google所很看好的PaaS领域发展欠佳,包括其中代表性企业Redhat也被IBM收购。反倒是坚决走客户需求路线以基础设施可替代的AWS一路高歌。这背后原因多种多样,个人认为还是客户的认知曲线问题。也就是在相对重要的负载中,即使是彻底的革命也需要以渐进式的改良面貌出现,降低客户的接受难度。这也是现在IaaS+概念逐步替代PaaS概念的原因。

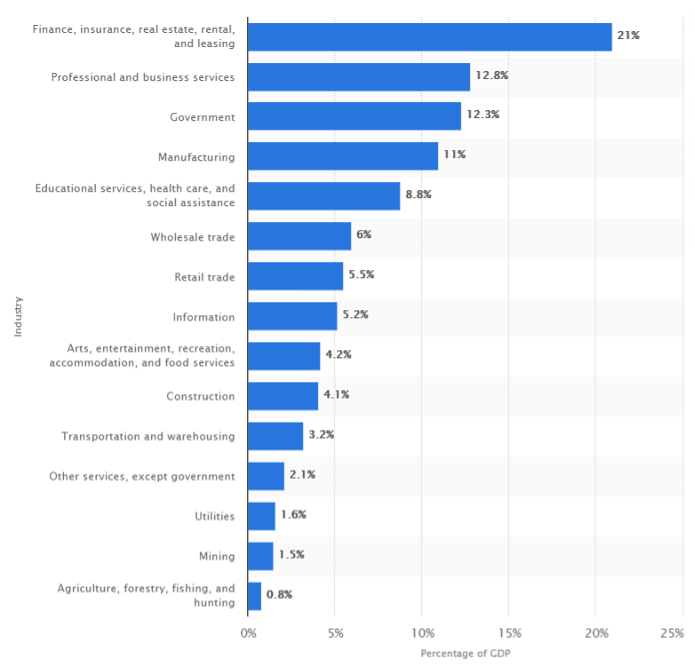

而从全球市场来看,特别是其中成熟度比较高的美国市场来看,对比云计算中各行业的占比和美国GDP各行业占比,这个数据简直亮眼的一塌糊涂,包括主要行业中金融、零售、制造、政府、媒体娱乐等行业盖度重合。这说明云计算在企业市场的渗透已经非常充分了。

对比国内云计算市场,除了近两三年如火如荼的“智慧XX”、“平安XX”这种打着云实际是私有数据中心智能化的项目之外,公有云还主要停留在泛互联网领域,虽然各个云厂商尚未披露数字,但笔者估算可以占到营收70%以上。而从2017年就开始喊的企业上云,受到最近贸易战、自主可控等等因素影响,依然遥遥无期。

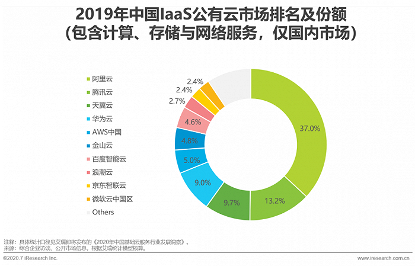

而中国市场在部分技术和市场集中度上大概从跟2018-2019年起,就跟美国处于同一水平了,这算是市场发展状况中比较快的。如上图所示,top 3云厂商的市场占有率达到了60%以上,这和成熟市场水平非常一致。而且在服务内容上,有中国特色的阿里云、腾讯云在服务的丰富度上甚至更加广泛,提供自己生态之中很多企业的内容,的确提高了客户使用的便利性,而其中立性和数据隐私性就是另一个话题了。

展望未来,IaaS层面竞争虽然仍会继续,无论是基础设施建设还是不断完善的IaaS+功能,但是大局已定,未来的公有云IaaS市场发展潜力更加来自细分领域,如MSP、云安全等等。其中笔者所在的北京易云服技术有限公司,就基于全球云服务届领头羊AWS提供一站式托管服务,力争成为MSP领域的领导者。

MSP市场根据Gartner的预测,未来会很大程度替代传统IT集成领域,达到每年数千亿美金的规模,诞生一系列独角兽级别的公司。特别是在未来企业上云的浪潮当中,75%以上的实施运维工作会由专业的MSP去提供而非客户自己亲力亲为——这背后是由云计算的复杂度和自动化运维市场的马太效应所决定的。

从笔者个人观察和实践来看,中国的MSP市场也会在未来5年之内发生不仅仅是量变,更重要的是质变的进化。IT服务在国内从20年前就碰到的企业客户付款难问题,有希望伴随着软件和服务的云化(订阅化)而改善;同时自动化运维这个喊了很久的趋势有望在可以实现infrastructure as a code的云计算领域率先落地,对比传统数据中心运维提供更高的效率,从而反之促进云计算的发展;服务的内容也逐步从基础的迁移、被动式响应运维服务向主动式运维、咨询式服务转变。

对这3个趋势,我们拭目以待。作为从业人员,能够在这个变革时代开拓、实践,也算是幸事了。

易云服